参考図書

・PROFIT FIRST お金を増やす技術

・書いてマスター! 財務3表・実戦ドリル

・MBAより簡単で英語より大切な決算を読む習慣

・社長のための「中小企業の決算書」読み方・活かし方

・ストーリーでわかる財務3表超入門

・Excelでできる 不動産投資「収益計算」のすべて

その他

法人経営

不動産を始めて本気になってくると、いよいよ法人を作っての経営になってきます。5億程度のマンションまでは個人でもよいのですが、それ以上の経営を目指すとなると、どうしても法人でないと銀行が相手をしてくれないのが実情です。合同会社でも株式会社でもよいのですが、(経験的に、株式会社の方が銀行は好きです)法人融資の方が拡大しやすくなる時期が必ずやってきます。

そうなると、いよいよ本格的な会社経営が始まります。勉強不足や言い訳は一切できません。相手は国と税金になります。ガチンコで経営を学ばないと、次にステージには上がっていけないです。

決算書と財務諸表

決算書とは、会社の1年間の経営成績をあらわすもので、1年間にどのくらいの利益を出したのか、また、その結果として期末にはどのような財政状態になっているのかを見ることができるものです。

法人における年間の通知表のようなもので、これを確定申告や銀行借入で使います。中身は以下の内容でまとめられています。

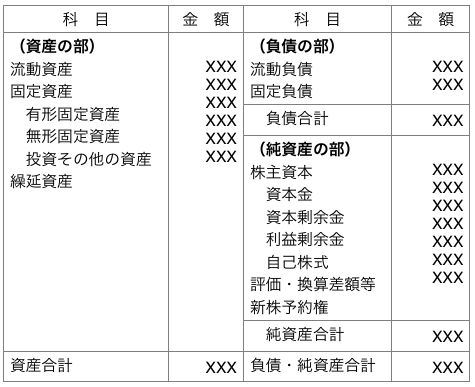

貸借対照表(B/S)

貸借対照表は、期末時点での会社の財政状態をあらわしたものです。左側の「資産の部」、右側の「負債の部」「純資産の部」で構成されていて、左側の金額の合計と右側の金額の合計は一致します。両者がバランスをとっていることからB/S(Balance Sheet)と表記されます。

このバランスというのは、お金がどこから来て何に変わっているのかのバランスを示しています。右側がお金をどこから持ってきたかをあらわしていて、負債の部であれば銀行から借りてきたお金、純資産であれば自分の出資や利益の積み重ねでできたお金ということができます。

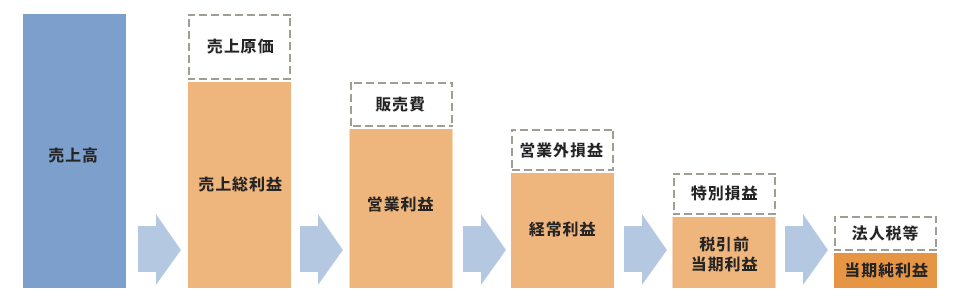

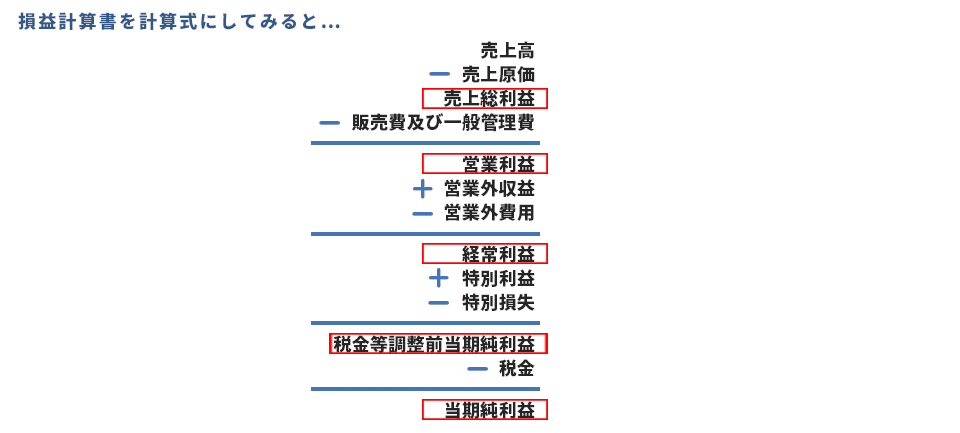

損益計算書(P/L)

損益計算書は文字どおり会社の1年間の儲けをあらわしたものです。会社の儲けは売上から売上原価(仕入れなど)や経費(人件費や家賃など)を差し引いて計算されますが、これを段階的に表示しています。P/L(Profit and Loss Statement)と表記されます。

具体的には、家賃収入のすべての粗利益である「売上総利益」、そこから販管費( 販売費及び一般管理費= 役員報酬や従業員給与、広告宣伝費、旅費交通費、通信費)などの営業活動で使用する経費を差し引いた「営業利益」、そして雑収入や銀行への支払利息など営業外での損益を足し引きした「経常利益」、さらに固定資産の売却損益など臨時的な損益を足し引きした「税引前当期純利益」、最後に利益にかかる法人税等を差し引いた「当期純利益」となっています。

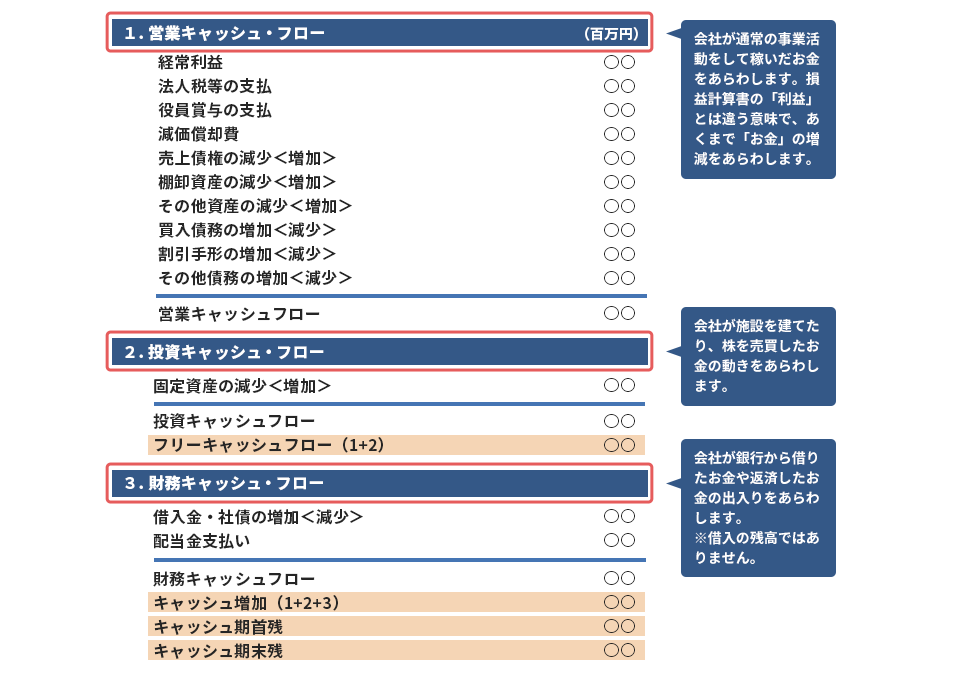

キャッシュフロー計算書

これらにキャッシュフロー表が加わってきます。キャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つの区分でキャッシュの流れを見ます。

財務三表の何を見ればよいのか

財務三表が面倒そうに感じるには、ほとんどの本が「一般的な財務表の説明本」だからです。普通の法人なら、「在庫」「流通」「売掛金」「買掛金」など、とりあえず不動産と関係ない事が多く、本では当然それらも詳しく説明されています。不動産投資における財務三表で確認するところは決まっており、慣れれば5分程度で終わると思います。

財務三票を見る前に、不動産においての販管費 ( 販売費及び一般管理費= 役員報酬や従業員給与、物件管理手数料、広告宣伝費、旅費交通費、通信費)の中に、修繕費用や自分への給与、物件視察の交通費、新規入居の際のAD費などが含まれます。これらを含めたものが営業利益になり、銀行へのローン支払いを含めると経常利益になります。大きな法人だと、法人のお金で本業以外の投資を行っていますが、不動産だけの資産管理法人なので特別利益と特別損失は、保険の解約などの時以外は関係なくなります。なので、経常利益から税金を引き、当期純利益になります。

基本はB/S→P/L→C/F

この順で大切という訳ではないですが、経験上、この順序でみると物件の理解が早いです。

① まずB/Sです。決算書を見る場合、まず時系列を「点」で捉えているB/Sから見た方が分かりやすいです。この決算書を作った時点での、会社の中身が分かります。純資産の部の「繰越利益余剰金」を見て、これがプラスだと過去トータルで見て黒字です。とりあえず、トータルで赤字なのか、黒字なのかを確認します。不動産の場合、お金が残っていなくても黒字の場合がほとんどです。

② 次に左側、有形固定資産の建物と土地の金額を見ます。仮に今すぐこの物件を売るとして、いくらで売れるかを考えます。市場が過熱気味なら高く売れるので気にしない方も多いですが、決算書の中には現在の市場観は繁栄されていません。つまり、決算書が素晴らしくても、本当の意味で儲けているかどうかは、自分で考えないといけません。もし、売却して「ローン残債>売却価格>帳簿価格」だすると、売却してもローンは完済できず、さらに税金まで発生します。毎年キャッシュフローが出ていようと、この辺を確認して、将来性を考えていく必要があります。この計算を、NAV(Net Asset Value)といい、純資産価値=解散価値と言います。「今不動産を売却したら、税金含めて払ったらいくらのこるこか」という計算です。『不動産は売却して初めて利確』という言葉がありますが、その計算を決算毎にすることで、n年後に売れば、通算いくら利益になるか計算でき、今後の動きの指標になります。

③ 自己資本率を計算します。「自己資本比率=自己資本÷総資本(%)」で、

純資産の部の金額が負債の部・純資産の部の合計金額のどのくらいを占めているかをあらわすのが自己資本比率です。この割合が多いほど「会社自身のお金で商売ができている」ということになります。なお、負債の部に役員借入金がある場合は、返さなくても待ってもらえるお金ということで、自己資本とみなすことができます。自己資本比率は一般的に30%を目指したいところで、10%以下だと次の物件の購入は程遠いです(次の物件には個人から会社に役員借入金として貸す必要があります)

ややこしいですが、会社からの目線と個人からの目線は違っているし、新しい物件の頭金を「自己資金」と呼ぶので少し分かりにくくなりますよね。銀行は法人と個人を一体と見るから「自己資金」となりますが、法人決算書の観点から見ると役員借入金です。

④ 流動資産をみます。1年以内に現金化できるのが流動資産なので、不動産投資の中では「現金および預金」がそのまま流動資産です。役員貸付をしてなければ、通帳の数字がそのまま載っているはず。「もしも一気に退去した」「火事があって家賃が入らなくなった」などの、もしもの時の助け船です。銀行からの目線では、最低でも銀行返済額の3か月分以上、6か月以上を目標に貯金しておく必要があります。

⑤ 次にP/Lに移ります。P/Lは、「線」で捉えたものです。1年間という時間の中で、会社がどう成長したかがわかります。P/Lの一番下にある「当期純利益」を見ます。結局、「今期はプラスか、マイナスか」がこれでわかればよいです。

ただし、減価償却資産明細書の中にある「損金に計上した当期償却額」というのがあります。法人の場合、この枠の範囲内であれば、減価償却費の計上額をコントロールすることができます。つまり、0円でも結構ですし、中途半端な金額でもかまいません。そこで、減価償却費を全額計上せずに、当期純利益を無理やりプラスに持っていくということができるのですが、金融機関によってはこれを良しとしないところもあります。

⑥ 最後にC/Fを見ていきます。マンション経営において必要なC/F計算書は、一般的な計算書とは異なります。実際のお金の流れを正しく把握する必要があるため、P/L上は黒字でも、ローンの返済日に手元に現金や預貯金がなければ返済ができまず、黒字倒産になりかねません。

考え方として、C/F=損益+減価償却ー借入返済元金のことで、収支がマイナスとなっている場合は評価が悪くなるだけでなく、最悪資金繰り破綻する可能性があるので注意しなければなりません。不動産賃貸業については、基本に忠実に行っていれば収支マイナスになることはないのですが、以下ケースの場合に収支マイナスとなることがありますので注意しましょう。

・新築ワンルームを”節税になる”と説明され、収支マイナスの状態で購入してしまったケース ⇒ これ最悪です。足枷として評価されます。

・購入物件の返済比率大きく、ちょっとした修繕や空室対策費等で収支マイナスとなるケース ⇒ 借入計画の失敗。資金繰り破綻する懸念あり危険です。

・購入した物件の借入返済は継続中なるも、先に減価償却終了したため(耐用年数超過の借入)課税により収支マイナスとなるケース ⇒ デッドクロスのことです。

このような事のないように、エクセルでしっかり計算しておかないといけません。

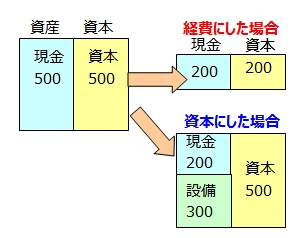

資産に組み込める物は資産計上

例えば、現金500万ある場合に、300万かけてリフォームすると、経費にするか、資産にするか選べる場合があります。経費にすると、当然節税効果がありますが、資産が500万から200万に減ります。資産にすると、300万は設備となり、資本が減る事はありません。ただし、減価償却はできても一気に経費にはできません

銀行から見たB/Sの場合、資産が増えるように見えるので、組み込める物は資本にした方がよいです。

よくある落とし穴

不動産投資では、年々キャッシュフローが減るのが通常です。修繕費等の経費は多くなりますし、賃料は基本的には下がっていきます。また、借入金を元利均等で返済している場合は、キャッシュアウトの金額は毎年一定ですが、そのうち経費計上できる支払利息部分が減っていきます。そのため、知らず知らずのうちにキャッシュフローは減っていくのに、利益はどんどん上がっていきます。

「お金は残っているけど、税金はほとんど払ったことがないよ」

というフレーズを聞くと、一般的には儲けてそうですが、私は鳥肌が立ってきます。おそらくですが、

・あまり勉強していない

・スル●銀行始め、高金利の銀行から買っている

・地方で買っており、建物比率が大きくなっている

・築古で、減価償却が借り入れ期間より極端に短い

という事が大いに関与してくるからです。これも結局は「減価償却費」が原因です。「減価償却費>元本返済」となっているため、このような現象が起こるのです。ただし、この状態は長くは続きません。なぜなら、「減価償却費のトータル金額=建物等の金額」です。一方、「元本返済額のトータル金額=借入金額」です。つまり、土地の金額も含めて借入されている場合には、必ずどこかで「減価償却費<元本返済」となるわけです。

いずれ、黒字倒産が見えてきてしまいます。個人なら、本業からの給与との損益通算が使えるので戦えますが、それは『本業のお金を不動産の方に回す』事を意味しており、投資とは真逆です。税金の変動を抑えるためには、「経費」として計上できるものを、安定させる必要があります。借入と減価償却を考えたときに、経費として計上できるものは「支払利息」と「減価償却費」です。よって、この2つの合計額を安定させることが重要になります。

コメントを残す